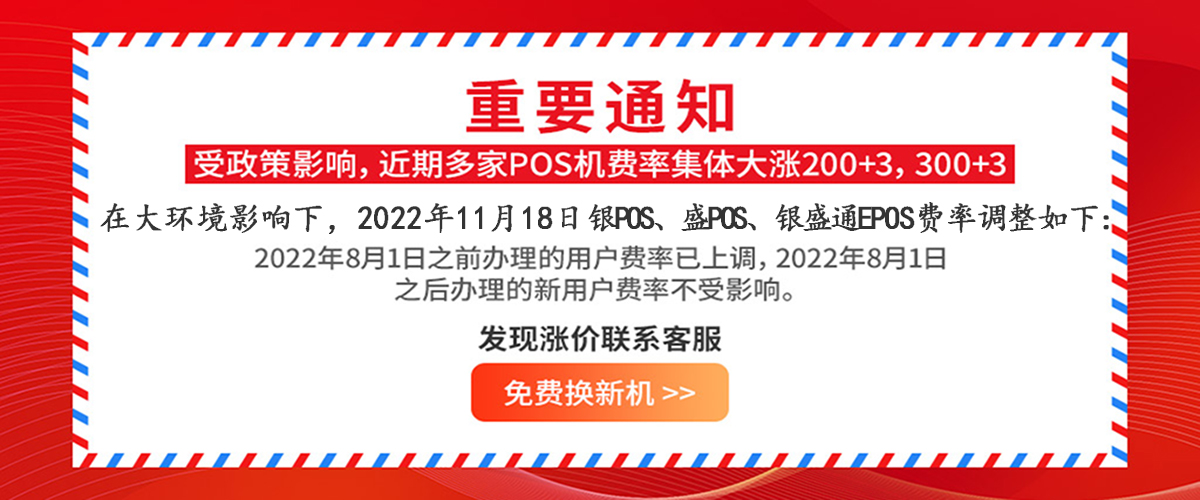

很多使用POS刷卡收款的商家和个人应该都发现了一件事吧,平常在收款时,常常会少掉一小部分钱,也就是我们平时所说的手续费。那么,信用卡刷卡的手续费进了谁的口袋?银盛通epos电签版的手续费为什么这么受欢迎呢?

pos机刷卡经过的机构

1、发卡机构,也就是给你办信用卡的银行,信用卡也是信贷产品,也是要成本的,银行当然不会做亏本的买卖,这是手续费的最大头了,自从9.6汇改以来,总体手续费在万分60元上下,发卡行至少要划走40到50元不等。

2、清算机构,也就是央行底下的银联清算组织,正常交易的款项都是经过银联清算第二个工作日到帐的,单笔最高不超过7.5元,通常交易1万元大约需要3一5元不等。

3、收单机构,主要由银行和第三方支付持牌机构组成,手续费扣除了前面1、2项费用,剩下就归第收单机构了。

信用卡刷pos机手续费与96费改关系

2016年9月6号,由国家发展改革委、中国人民银行发布了关于完善银行卡刷卡手续费定价机制的通知正式实施, 信用卡刷卡费率进行了调整,并且整个系统分成比例也有变化,原先发卡行、银联、支付公司,三方7:1:2的分成比例已经被打破 ,被称为96费改。

信用卡刷pos机手续费

1.“统一费率,借贷分离”:在费改前,商户按行业被划分成四大类,不同的行业收费是不同的,餐饮娱乐类手续费最高,为交易金额的1.25%;百货等一般类是0.78%;超市、加油站等民生类是0.38%;医院、教育等公益类的则是零费率。新规实施以后就不再区分了,所有商户费率都一样。从部分银行公布的费率来看,调整后的费率水平分别为:借记卡是交易金额的0.5%;贷记卡为0.6%。

2.信用卡刷卡费率“上不封顶”:96费改后,借记卡、贷记卡费率不一样,刷信用卡的费率要高于刷储蓄卡,这就导致商家更乐于接受储蓄卡。新规还规定储蓄卡的收费是有限的20块,但是刷信用卡的手续费是“上不封顶”的,这就意味着一旦遇到大额消费,商户费用就会大大增加。

3.第三方支付行业受冲击:96费改在一定程度上会冲击现有的收单行业的格局,因为新规提到,收单机构的服务费由政府指导价改为市场调节价。这就意味着,本来已经白热化的第三方支付收单市场会迎来更加激烈的洗牌。

那么,信用卡刷卡的手续费去了哪里呢?都有哪些机构分了这些费用呢?这其中的分成是怎么样的?这样的收费是否合理今天小编给大家就简单分析一下你刷卡的手续费都去了哪里!刷卡手续费的高低是按照POS机的费率来决定的,每个收单机构的POS机费率都有差异,例如:0.55%+1+2+3、0.6%+1+2+3、0.65%+1+2+3等等!这时候银盛通epos费率仅仅为0.6%没有+3,没有冻结,不涨价,就显得费率非常有优势。

从上面的分成数据中可以看出,标准类商户的手续费是最高的,所以大家只要查看过信用卡积分规则就知道,刷卡计积分的商户都属于标准类商户,比如餐厅、百货、酒店等等。以上所说的费率都是指的信用卡在pos机上刷卡的,也就是传统线下刷卡手续费,而线上支付这个手续费就和上面说到的普通线下手续费不一样了,一般是0.35%—0.38%,而且这类交易是不走银联的,银行能分到的手续费也很少,所以有些卡种走线上交易是没有积分的。

至少选择一个

不能为空

手机号格式不对

不能为空

合作咨询

投诉建议,请点我在线咨询

咨询热线:

13922888497

官方微信客服

官方微信客服